半导体板块上周大涨,科技类ETF表现活跃,特别是半导体产业的国产替代之需明显,企业研发生产得到政策和资金支持。公募机构开始针对科技行业进行调研,电子、机械设备、医药生物、计算机等技术创新型企业成为公募调研重点行业。功率半导体最坏的时刻已经过去,各大晶圆厂的产能已接近满载,涨价成为行业内热议的话题。业内人士预计,随着产业链上库存出清、需求进一步复苏,下半年功率半导体行业景气度会继续上行。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

策略观点

宏观方面,三中全会对宏观政策表述积极,但短期对黑色的提振有限。7月22日央行全面下调各项工具的利率,降息基本符合市场预期,关注7月底将召开政治局会议。

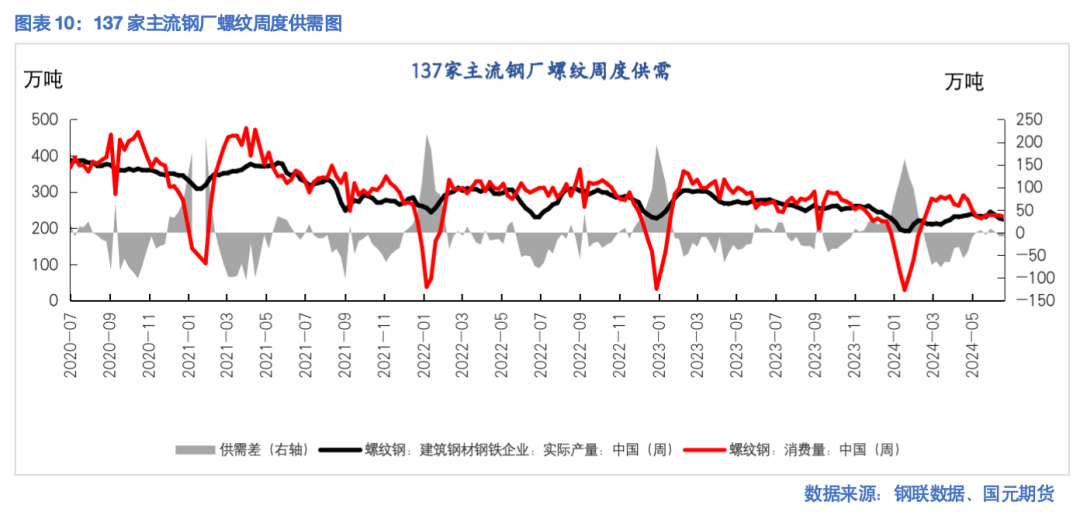

目前涟钢、武钢、方大特钢等钢厂表明在8月1日起进行新标准切换。8月底之前以消化旧国标资源为主。但是钢厂利润继续下滑,新国标钢筋成本会增加20元/吨,部分钢厂对转产新国标螺纹钢并不积极。此外,由于上次国标调整中,旧国标螺纹钢不可以制作交割仓单,期货市场目前也有所预期。市场对于旧国标螺纹钢的流通存在忧虑,在避险心理下,部分市场存在踩踏出货现象。上周,137家样本钢厂螺纹钢样本产量223.47万吨,环比下降3.75万吨。截至9月25日新国标落地执行,目前仍存在缓冲窗口。旧国标资源市场流通存在担忧,螺纹钢产量预计维持偏低产量。

需求方面,部分下游工程对螺纹钢采购标准也难以确定。上周贸易商建材成交量延续下滑,日均成交量在11.5万吨/天,环比下降0.3万吨/天。

综上,目前建筑钢材需求偏弱,钢厂利润下滑,叠加新旧国标切换,价格偏弱震荡。螺纹2410合约关注3350-3550元/吨,热卷2410合约关注3500-3700元/吨。后市关注7月底将召开政治局会议。

]article_adlist-->1、行情回顾

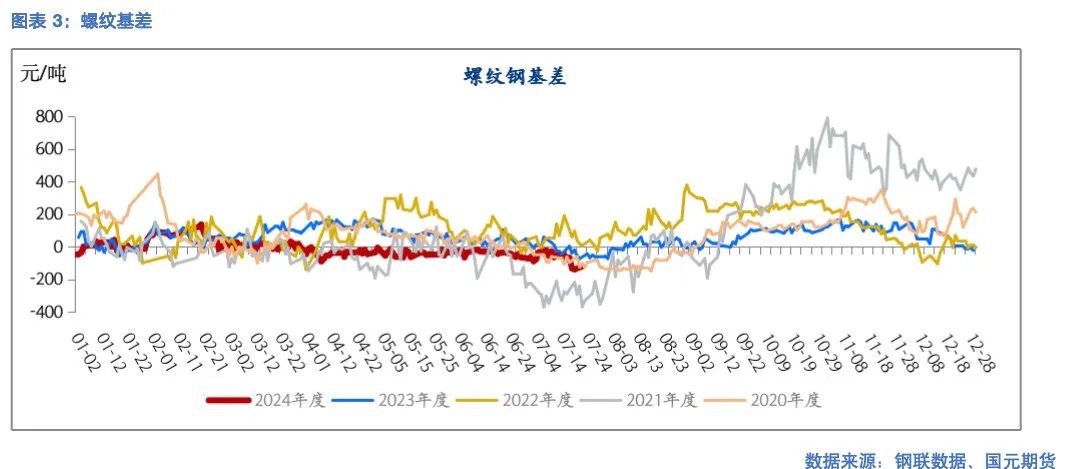

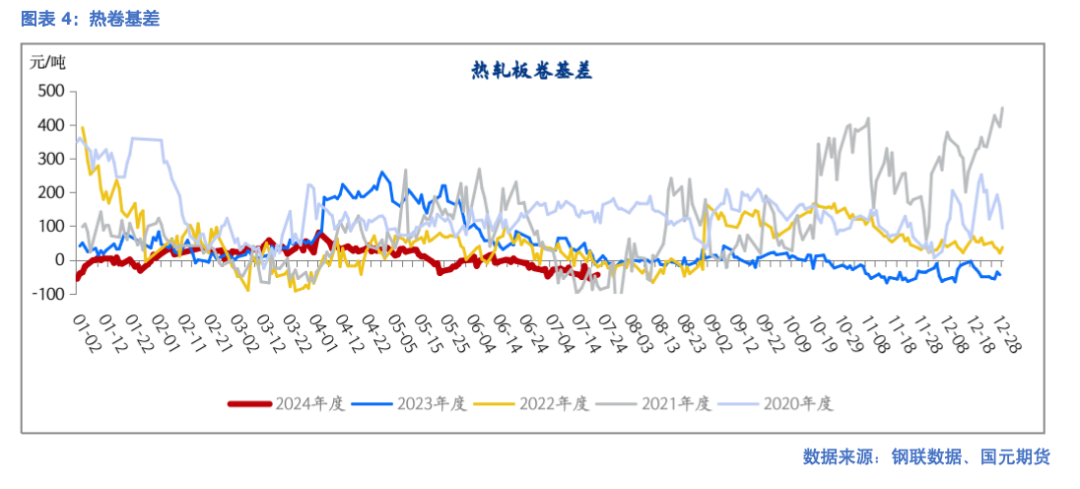

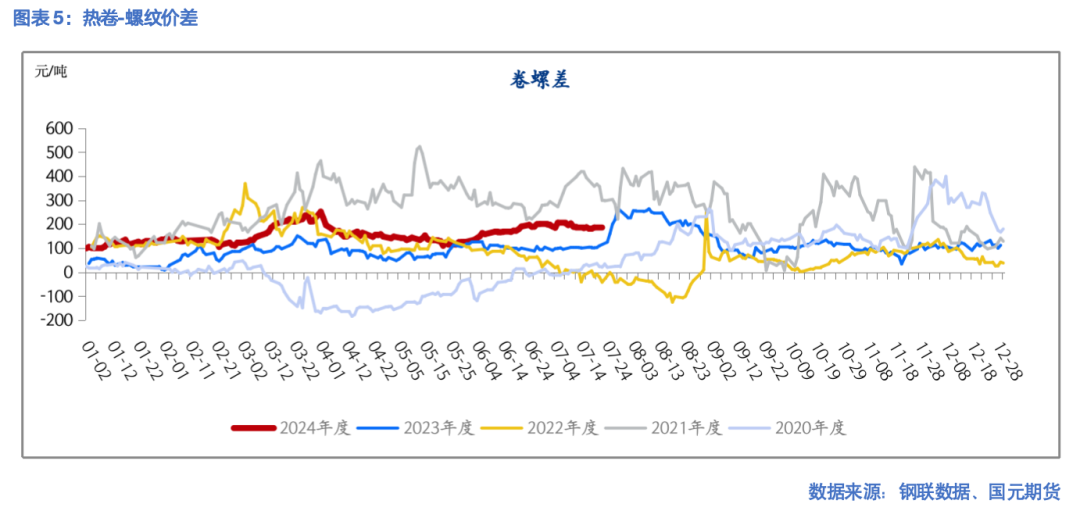

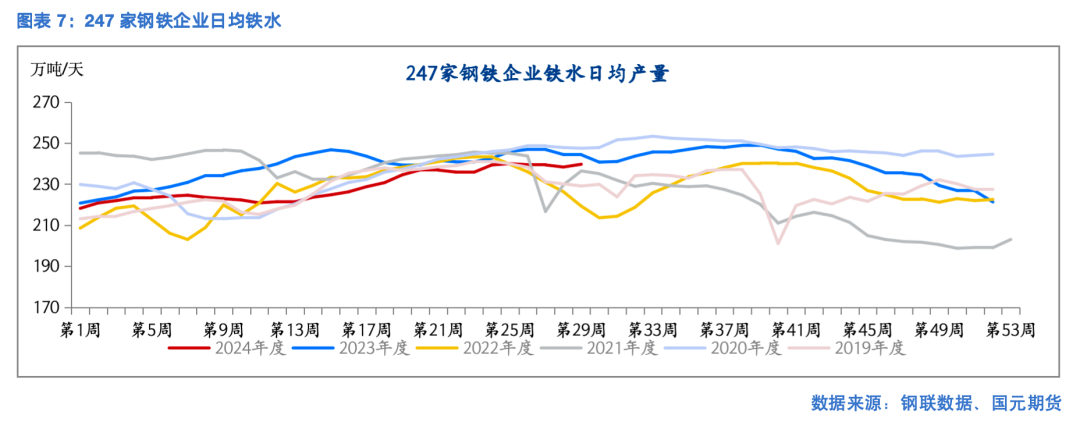

上周,铁水维持高位,铁矿到港及双焦供应宽松,炉料价格下跌且钢材利润收缩,钢价震荡后下跌。叠加新旧国标钢筋切换,市场上对旧国标流通存在忧虑,部分贸易企业降价出库,钢材价格跌幅走扩,基差走低。

2、五大品种钢材产量连续下降

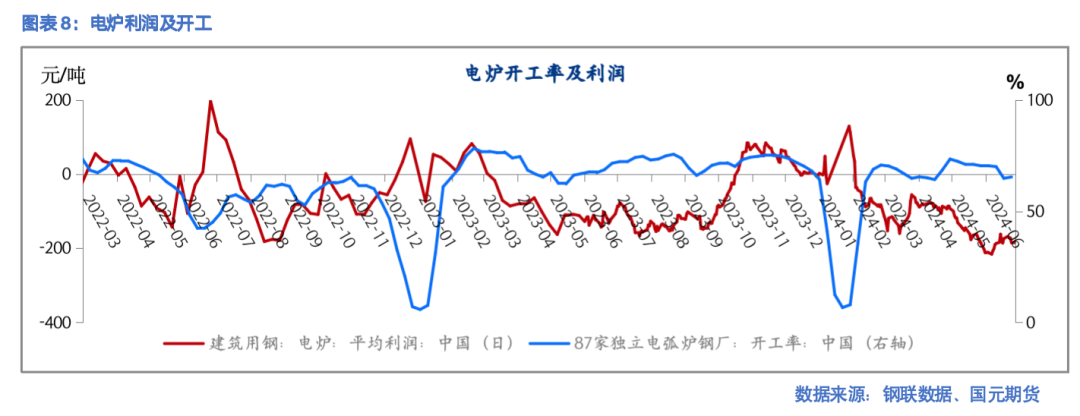

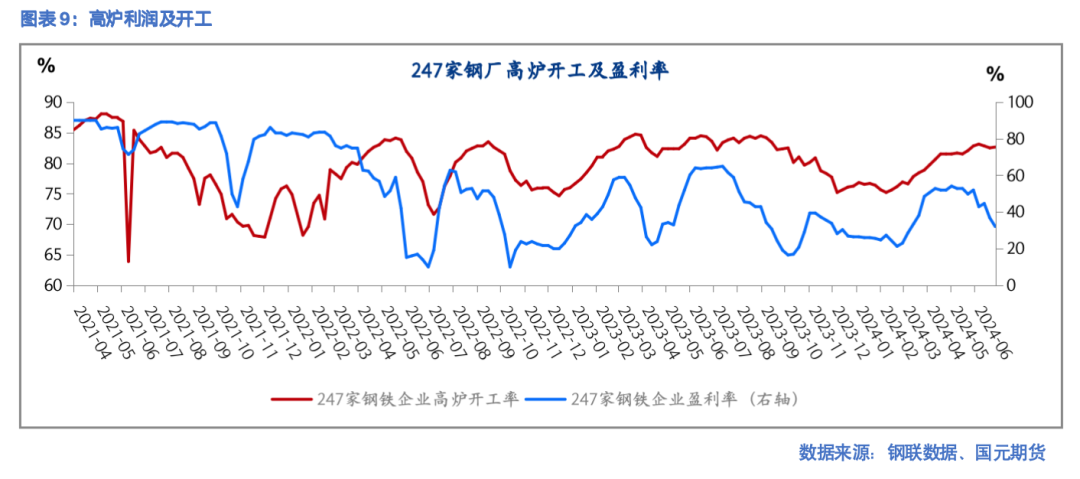

上周,247家钢厂盈利率为32.03%,环比下降4.77个百分点;西南地区电炉峰电利润亏损145.4元/吨,较上周亏损程度增加2元/吨,谷电利润为27.6元/吨,环比下降2元/吨。

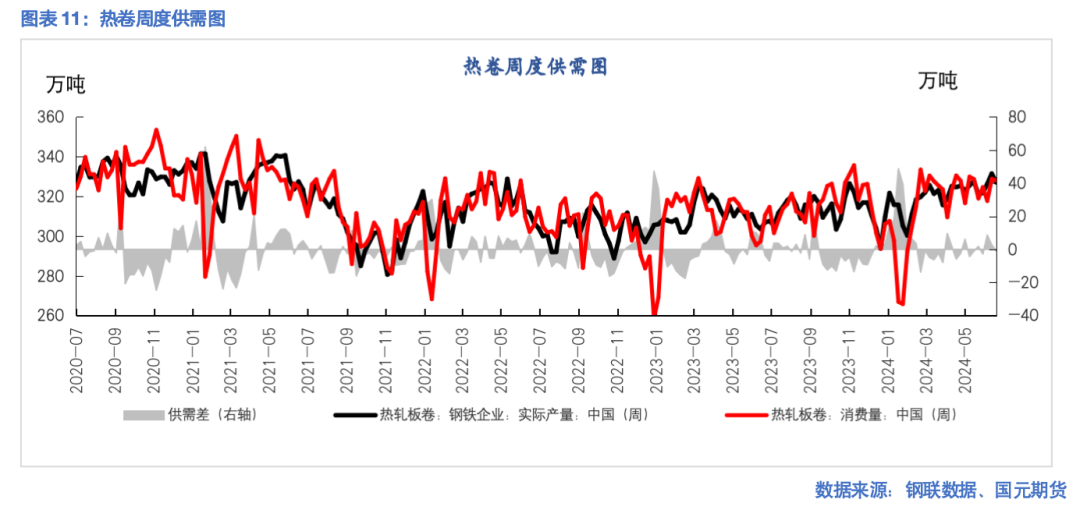

上周五大品种钢材供应883.99万吨,环比下降5.02万吨。其中螺纹钢及热轧卷板环比下滑,其余钢材品种产量均环比略增。螺纹样本钢厂产量223.47万吨,环比下降3.75万吨;热轧卷板样本钢厂产量327.02万吨,周环比下降4.46万吨。

3、建材表需低位

上周五大品种钢材表观消费量为899.58万吨,周环比略增3.39万吨。其中螺纹表需为231.44万吨,周环比下降3.83万吨。热卷表需327.97万吨,周环比下降0.78万吨。

4、终端需求低位

目前地产销售面积回落,上周30大中城市商品房成交面积234.54万平方米,连续三周下降。基建资金发行加快,但是受制于天气,需求释放有限。

制造业需求增量有限,6月船舶、汽车包括底盘、家具零件等产品出口金额增速居前。但是海外大选为未来全球贸易政策带来不确定性,7月家电排产下滑,预计后市出口增速放缓。

5、出口高位运行

直接出口方面,6月钢材出口874.47万吨,环比下跌9.21%。间接出口方面,船舶出口增加,汽车及家电出口环比下滑。6月,汽车出口初值14.59万辆,环比下降4.43%,家电出口数量初值40237.9万台,环比下降1.91% ;出口船舶616艘,环比增加9.61%。

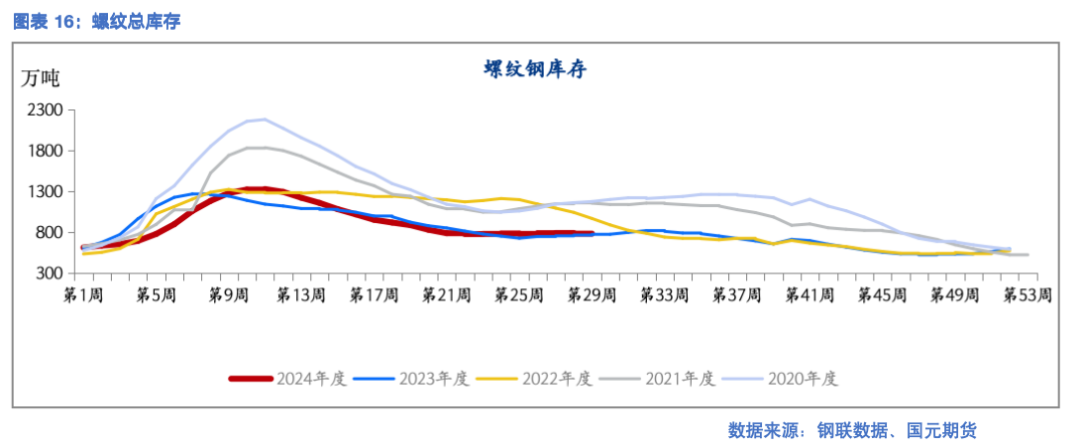

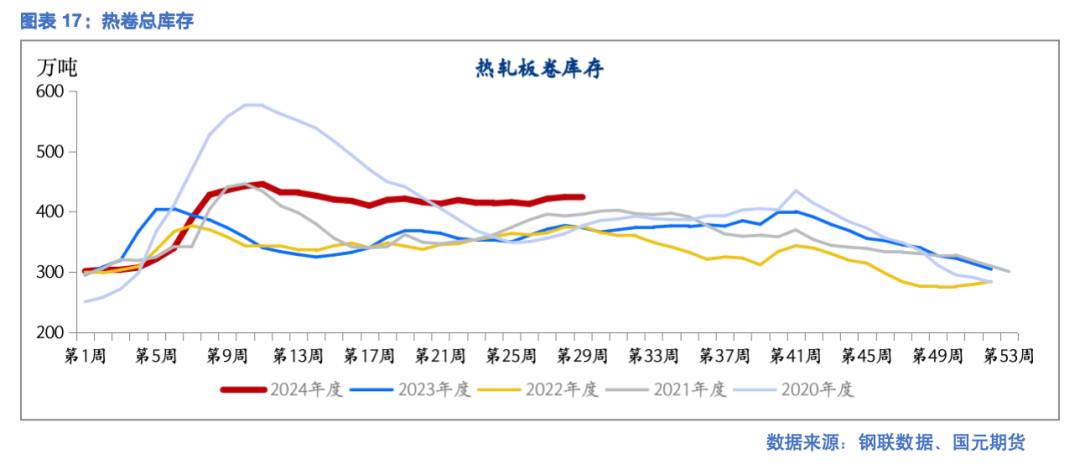

6、社会库存去库

上周,五大品种钢材总库存1757.22万吨,周环比下降15.59万吨,其中钢厂厂内库存减少5.17万吨,社会库存减少10.42万吨。螺纹库存770.57万吨,环比减少7.97万吨;热卷库存423.17万吨,环比下降0.95万吨。

7、小结

综上,目前建筑钢材需求偏弱,钢厂利润下滑,叠加新旧国标切换,价格偏弱震荡。螺纹2410合约关注3350-3550元/吨,热卷2410合约关注3500-3700元/吨。后市关注7月底将召开政治局会议。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 证券股票交易公司

Powered by 恒正网 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有